「育休を取りたいけれど、収入が減るのが怖い」「キャリアに穴が空くのが不安…」

以前の私もそうでした。家のローンや子供への支出もあるし、それに自分が休んだら仕事が回らないんじゃないか…。そんな不安でいっぱいでした。

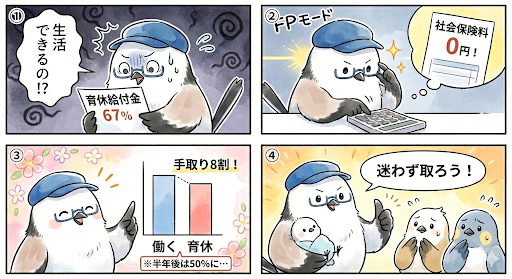

しかし、FP3級の勉強をして「育児休業給付金」の仕組みを正しく理解したとき、その不安は「確信」に変わりました。「これは、サラリーマン最強の権利だ。使わないと損をする」

今回は、FP(ファイナンシャルプランナー)の視点から、「なぜ育休を取ってもお金は大丈夫なのか」、そして「仕事と家庭、どちらを取るべきか」という究極の問いへの答えをシェアします。

仕事と家庭の天秤。FP視点で見る「家族」という資産

まずは、多くのパパが悩む「キャリア」の話から。「休むと評価が下がるかも…」というリスクは、ゼロではありません。しかし、「家庭」を崩壊させるリスクと比較したことはありますか?

- 産後うつのリスク: 妻一人に育児を任せきりにすると、心身のバランスを崩す可能性が高まります。

- 夫婦仲の悪化: 産後の恨みは一生続くと言われます。ここで協力体制を作れないと、将来の家庭運営(=最大のチーム)に亀裂が入ります。

このような理由から、家庭の方が大事ですし、他の仕事や会社は選ぶことはできるけど、家庭は1つです。会社内で評価が下がったり、居づらくなれば転職することもできますが、基本家族は変えれません。

【2025年新設】ついに「手取り100%」が実現!給付率80%の衝撃

ここが今回の最大のアップデートです。2025年4月から、育休制度がさらに強力になりました。

なぜ給付率80%で「手取り10割」になるのか?

これまでは給付率67%で「手取り実質8割」でしたが、新制度では特定の条件下で給付率が80%に引き上げられます。

80%支給 + 社会保険料免除 + 所得税非課税 = 実質手取り100%

つまり、「休んでいるのに、働いている時とほぼ同じ金額が口座に残る」という夢のような状態になります。

手取り10割をもらうための「28日間」ルール

この「80%支給」を受けるには、以下の条件を満たす必要があります。

- 対象期間: 子供が生まれてから最大28日間。

- パパとママの協力: 両親ともに14日以上の育休を取得すること(※ひとり親や配偶者が専業主婦等の場合は、本人の取得のみでOK)。

従来の「産後パパ育休」だけでなく、通常の育休でもこのルールが適用されます。「パパも14日以上休む」ことが、家計を1円も減らさないための新常識です。

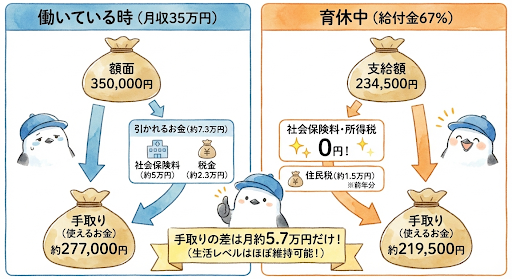

【図解】手取りが減らないカラクリ(半年までは実質8割)

- 社会保険料が0円(全額免除):給料の約15%分を払わなくてOK。

- 所得税が0円:給付金は非課税。

- 翌年の住民税が安くなる:今年の所得が減るため。

これにより、28日を過ぎて給付率が67%に下がった後も、手取りの約8割以上は維持されます。(※ただし、育休180日目以降は給付率が50%になるので、手取りは約60%に低減します)

財源はどこ?「会社に申し訳ない」と思わなくていい理由

「でも、会社にお金を払わせるのは気が引ける…」これも誤解です。

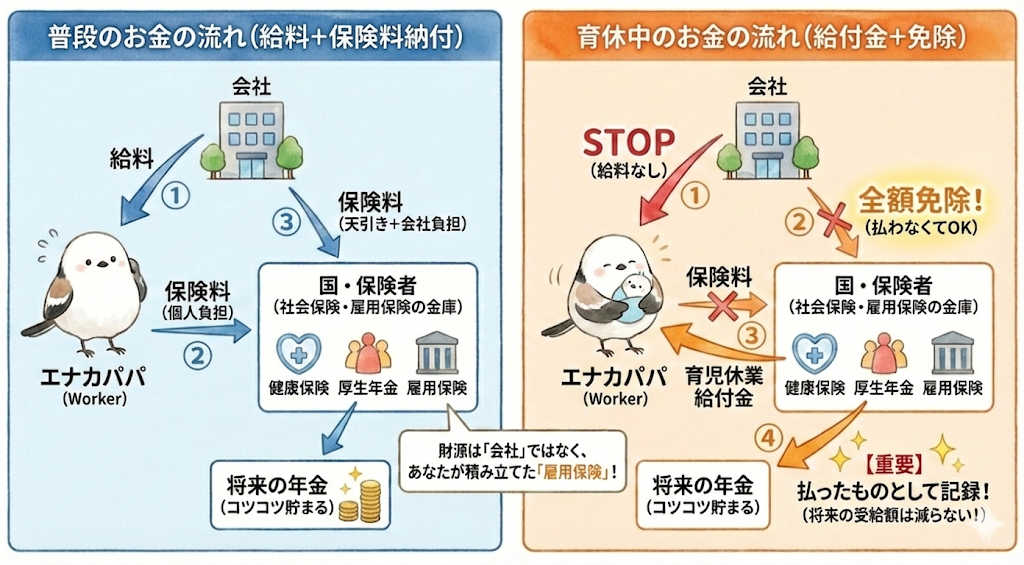

お金を出しているのは「会社」ではなく「雇用保険」

育児休業給付金は、あなたが毎月給料から天引きされている「雇用保険料」から支払われます。つまり、あなたが積み立ててきた保険を使うだけです。(※雇用保険料は会社と個人の折半で支払われるものです。そのため、会社側も社会保険料の負担がなくなるため、金銭的なデメリットは実は少ないのです。)

例えば、病院に行くのを「会社に悪い」と言って全額自己負担する人はいませんよね? 育休も、これまで積み立ててきた「雇用保険という名の掛け金を使うタイミングが来ただけ」という解釈になります。

【超重要】将来の年金は減りません!

雇用保険払わなくて良いことまでわかると、次に疑問が出てきます。「保険料を払っていない期間があると、将来の年金が減るのでは?」

ここがFP試験にも出る重要ポイントで私も最初に悩んだ所。会社員のいい所は、厚生年金払ってるから年金が多いことですよね!

まあ真面目な話をすると、将来の年金額はどうなってるのか疑問ですが⋯。ちゃんと国は払ってくれよ!!

育休中に免除された期間は、「保険料を納めたもの」として扱われます。将来受け取る年金額は1円も減りません。これほど優遇された制度は、他にはありません。この辺の知識は普段触れてないとわからないですよね。

注意!「申請期限」と「魔の入金サイクル」

最後に、実務的な注意点を2つ。

- 申請期限は厳守!

- 通常の育休: 原則、休業開始の1ヶ月前まで

- 産後パパ育休: 原則、休業開始の2週間前まで

- ※会社の就業規則によって違う場合があるので、安定期に入ったらすぐに総務へ確認しましょう。

- 最初のお金が入るのは「数ヶ月後」

制度は最強ですが、入金スピードは最弱です。最初の給付金が振り込まれるまで、育休開始から2〜4ヶ月かかることがあります。その間の生活費(生活防衛資金)として、月収の3ヶ月分程度の貯金は必ず確保しておきましょう。

私も育休取得から2か月半経過しましたが、まだ入金されてません。事前に総務に確認しておくと安心かもしれません!育児始まると、マジでお金が溶けていきます…

【まとめ】迷ったら「取る」一択

- 2025年からは最初の28日間、手取り100%が可能

- 手取りは実質8割程度キープできる(半年以降は割合低下)

- 財源は自分の雇用保険で会社負担ではない。

- 将来の年金も減らない。家族という「資産」を守れる

お金と制度の心配は、FPの知識でクリアになるので、パパママになる人は取得をおススメします。

あとは、パパであるあなたが「一歩踏み出す勇気」を持つだけです。一生に一度しかない我が子の「0歳」、仕事をしている場合じゃありませんよ!

育児👶・筋トレ💪・資格勉強📖の三立を目指して毎日奮闘中です。趣味も楽しみながら毎日を過ごしています!同じ目標を持つパパさん、ママさん、ぜひ一緒に高め合いましょう!リアルタイムの資格勉強のことや日々のつぶやきは、X(旧Twitter)で発信しています。気軽にフォローして声をかけてもらえると、めちゃくちゃ励みになります!😊🌿

コメント