「老後2000万円問題、教育費の高騰、上がらない給料。ニュースを見るたびに、なんとなく不安な気持ちになりませんか?」

私自身、子供が生まれるにあたって、家計と向き合いました。

皆さん、副業したり、お金を増やすことに関心はあります。しかし、お金の支出量を減らすこと、使える制度に目を向けていないことが多い。

そこで、私は気づいてしまいました。私たちが不安なのは、「お金がないこと」よりも、「知らないことが多い」からだと。

これから、金融機関に勤めていない普通のパパである私が、なぜ「FP3級(ファイナンシャルプランナー)」の資格を取ろうと思ったのか。

そして、なぜそれが「家計に良い影響」を与えるのか。その理由を、実体験を交えてガッツリお話しします。

「資格なんて、仕事で使う人だけでしょ?」と思っているあなた。もしかしたら、その思い込みで生涯数百万円、損しているかもしれませんよ?

【誤解】FPは「金融マン」だけの資格ではない

まず、この大きな誤解を解かせてください。

「FP=銀行員や保険屋さんが取るもの」僕も最初はそう思っていました。でも、テキストを開いて衝撃を受けました。そこに書いてあったのは、難しい金融理論ではなく、「僕たちの生活そのもの」だったからです。

例に出すと

- 社会保険: 病気になったら、国からいくらもらえる?税金: 毎月引かれているこれ、取り戻せるの?

- 不動産: マイホーム契約のあの書類、どういう意味?

- 相続: 親に万が一があったら、実家はどうなる?いくら相続税取られるの?

これ、全部「生きているだけで関わるお金」です。FP3級の勉強は、資格取得というより「現代日本で生き抜くための『お金の教科書』を読む作業に近かったです。

車を運転するのに交通ルールを学びますよね?資本主義社会でお金を扱うのに、ルール(FP知識)を知らずに生きるなんて、目隠し運転で高速道路を走るようなものだと気づいて、ゾッとしました。

この内容は学校で教えてくれませんし、仮に優遇制度を使おうと思ったら、自発的に動かないといけません。国が勝手にやってくれることはないのです。

【保険】「不安」という感情をお金で買っていませんか?

FPを勉強して、最初にメスを入れたのが「保険」です。

「子供が生まれたし、とりあえず手厚い保険に入っておこう」

「担当の人が『みんなこれくらい入ってます』って言うし…」かつての僕です。

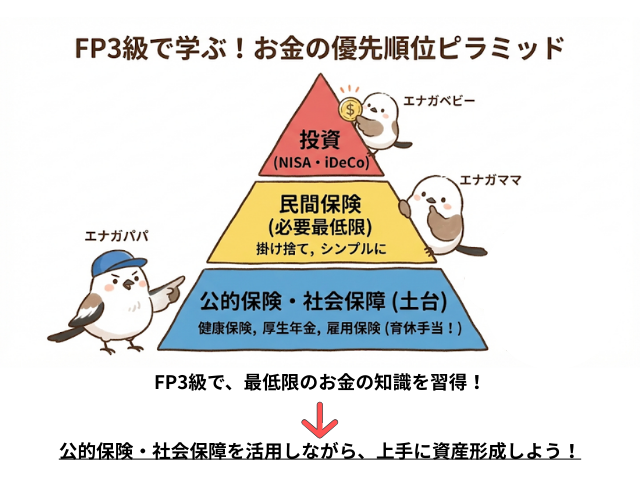

でも、FPで「公的保険(社会保険)」の強さを知って愕然としました。

日本には「高額療養費制度」や「遺族年金」という最強のセーフティネットが、最初から備わっています。

Before: 「なんとなく不安」だから、毎月2万円の医療保険に入る。貯蓄型で資産形成しながら保険かけれる方が良くない?

After: 「公的制度でカバーできない分だけ」備えればいいから、例えば、毎月2,000円の掛け捨て県民共済+貯蓄にする。この知識があるだけで、月1.8万円×12ヶ月=年間21万円の節約。30年続けば、630万円の差です。

貯蓄型保険の利回りは1%前後。それなら、貯蓄をNISAに回したり、高配当株や米国債で運用すれば4%前後の利回りでいけます。

私の場合は、保険は保険、資産形成は資産形成で分けた方が良いという結論にいたりました。

FPは「保険貧乏」からの脱出できる知識を得ることができます。私のイメージだと、特に団塊世代は保険に入るのが当たり前みたいな風潮はあります。親にもよく言われました。昔と今では状況が異なるので、その時のトレンドに合わせた柔軟な考え方が必要です。

【税金】「取られる側」から「取り戻す側」へ

サラリーマンをしていると、税金は「勝手に引かれるもの」だと思いがちです。本当に脳死で払い続けますし、そこはサラリーマンの弱点です。

でも、FPを学ぶと「控除(こうじょ)」という最強の言葉を使いこなせるようになります。

医療費控除

家族の医療費がかさんだ年、ちゃんと申請してますか?適用の条件知っていますか?

→Answer:その年の1月1日から12月31日までに支払った医療費が、家族合算で10万円(総所得200万円未満の人は所得の5%)を超えていること。

我が家は、出産や検査で医療費が10万円を超えたので、申請します。所得によって、控除額も変わるのでそこは注意が必要!

②ふるさと納税: ただの「お取り寄せ」じゃなくて、どう節税になっているか仕組みを説明できますか?

→Answer:ふだん払ってる住民税を、別の自治体に寄付として先払いし、翌年6月からの住民税が差し引かれます。手出しは2,000円で返礼品がもらえます!私は、社会人なってから欠かさずやってます!大体海鮮品をお願いしちゃいます!

③住宅ローン控除: 最大の節税チャンス、理解して組んでいますか?何%の税額控除が何年間適用されるか知ってますか?

→Answer:適用条件の対象となれば、0.7%の税額控除が13年間適用されます。

細かい話すると、2025年12月で政策金利が0.5%→0.75%になりました。金利が税額控除利率を上回ってしまったので、前みたいな借り得くな状況は終わってしまいました。今後の動向が気になります。

知識がない人は、黙って払い続けます。知識がある人は、合法的に、堂々と取り戻します。

「知っているか、知らないか」。たったそれだけで、手取り額が変わる。

これが、僕がFP勉強にのめり込んだ最大の理由です。他にも自分が使える控除がないか、めっちゃ探し回るようになります。

「もっと早く教えてくれよ!!」ってなりますが、本当に待ってるだけだと、誰も教えてくれません。

4. 【投資】NISAブームに乗る前に「羅針盤」を持つ

2024年から新NISAが始まって、「投資しなきゃ!」と焦っている方も多いはず。

でも、FPを学ぶと、投資に対する姿勢がガラッと変わります。「どの株が儲かるか?」もありますが、「自分の家計にはどれくらいのリスクが許容できるか?」を論理的に考えられるようになるんです(これを「ライフプランニング」と言ったりします)

そして、SNSの「これが儲かる!」という煽りに心が揺れなくなる。

「我が家は教育費がこれくらいかかるから、今はこれくらい積み立てよう」と、自分の頭で判断できるようになる。家庭によって、何に重きを置くかは違います。この「迷わない心」こそが、長期投資で資産を築くための一番の土台になります。

5. 【結論】FP3級のコスパは異常。今すぐテキストを買って勉強すべし

FP3級は、合格率も70%を超えて高く、独学でも十分に合格できる資格です。必要なコストは、テキスト1冊の1,500円と受験料の8,800円で1万円ちょっと。

細かい話すると、FPの中でも、「日本FP協会」と「きんざい(金財)」の2種類の主催団体があります。下の表のように、試験内容や受験層が異なり、難易度もきんざい>日本FP協会となっています。

詳しくはこちらの記事をご覧ください。

| 項目 | 日本FP協会 | きんざい(金財) |

| 学科試験 | 共通(全く同じ問題) | 共通(全く同じ問題) |

| 実技試験 | 「資産設計提案業務」のみ | 複数から選択(個人、保険など) |

| 難易度の傾向 | 比較的、解きやすいと言われる | 専門性が高く、ひねった問題も |

| 受験者の層 | 自発的に受ける一般の人が多め | 会社に言われて受ける金融関係者が多め |

勉強時間は30〜50時間ほどで合格に届きます。

たったこれだけの投資で、一生物の「お金の常識」と「資産を増やす知識」が手に入ります。

これほどROI(投資対効果)が高い自己投資、他にあるでしょうか?

金融業界に転職するためじゃなくていい。「家族を守るパパ」としてのレベルアップのために、FP3級、勉強してみませんか?

CBT方式と言って、試験センターでパソコンを使って、受験できます。試験はほぼ毎日レベルで受けれるので、都合も合わせやすいです!

詳しくはこちら👇️

FP技能検定 | 日本FP協会

まとめ:今日からあなたは「家計のCFO」

お金の知識がないと、誰か(銀行、保険会社、国)のカモにされ続けるリスクがあります。

でも、知識があれば、自分と家族を守れます。まずは本屋さんで、FP3級のテキストをパラパラとめくってみてください。「あ、これ使えそう!」と思うページが、必ずあるはずです。

そして、国の税制度や社会保障制度を今一度勉強してみてください!そこから、家計のために民間保険や投資に対して正しい知識を持って、望んでみてください!まずはFPで勉強していけば、あなたの家計が変わっていく第一歩になりますよ。

育児👶・筋トレ💪・資格勉強📖の三立を目指して毎日奮闘中です。趣味も楽しみながら毎日を過ごしています!同じ目標を持つパパさん、ママさん、ぜひ一緒に高め合いましょう!リアルタイムの資格勉強のことや日々のつぶやきは、X(旧Twitter)で発信しています。気軽にフォローして声をかけてもらえると、めちゃくちゃ励みになります!😊🌿

コメント